热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

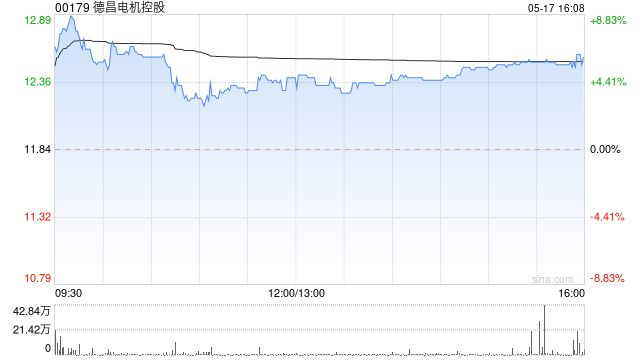

花旗发布研报称,德昌电机控股(00179)发盈警,预示盈利下行风险持续。集团预计3月底止2026财年纯利将同比下跌21%至25%,至1.97亿至2.07亿美元。该行认为,近期原材料成本急升,而德昌电机需较长时间将成本上升转嫁,预期将继续对其利润构成风险,维持“中性”评级,目标价32港元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:卢昱君

九融配资提示:文章来自网络,不代表本站观点。